「新NISA、SBIと楽天どっちがいい?」

「20代で投資を始めるならどっちがおすすめ?」

結論から言うと、迷ったらSBI証券。聞き馴染みの安心感で選ぶなら楽天証券です。

SBIは口座数トップで情報も豊富、将来的に投資の幅も広げやすい。

楽天はカードやサービスとの相性が良く、普段の生活で使いやすい。

20代なら、自分のカード利用や生活スタイルに合わせて選べばOK!

この記事では、SBI証券と楽天証券で迷っている人向けに、比較データに加えて僕自身の体験談も交えて、20代目線でわかりやすく解説します。

20代がNISAを始めるべき理由

新NISAは2024年から始まった非課税制度で、20代にめっちゃおすすめ。

年間投資枠は最大360万円(つみたて120万円+成長240万円_出典:金融庁)だけど、20代なら月5,000円〜1万円からで全然OK。 大事なのは「金額」より「続ける習慣」。非課税期間は無期限だから、気軽に始めて後で増額しても遅くないよ!

- つみたて投資枠:全世界株式やS&P500など低コスト投信 → 長期で複利効果を最大化

- 成長投資枠:ETFや個別株 → リスク高めだけど、20代だからこそ挑戦余地あり

僕自身も社会人2年目からNISAを使っていますが、最初は月1万円だけ。

それでも「少額でも積み立て続けている安心感」があり、投資習慣づけにすごく役立ちました。

SBI証券の口座開設方法は、こちらの記事で詳しく解説しています。

楽天証券の口座開設方法は、こちらの記事で詳しく解説しています。

SBI証券と楽天証券の共通メリット

SBI証券と楽天証券は、どちらも新NISAにピッタリで、基本機能には大きな差がありません。

- 国内株式・米国株・投資信託の購入手数料:無料

- 取扱投資信託数:国内トップ(SBIがわずかに上)

- 積立可能額:月100円から

- アプリ、ツール:初心者でもシンプルに使える

つまり 「どちらを選んでも間違いではない」 のが前提です。

20代にとって大事なのは「無理のない範囲で投資を続けること」。

なので、「どんなカードを使うか」「どんな生活スタイルか」で選ぶのが一番シンプル。

その違いは、下のポイント還元の比較表を見ればハッキリします。

一方で、口座の使い勝手や商品数といった総合的な部分も気になる人向けに、後半では「総合比較」も載せています。ただし20代にとっては参考程度でOKです。

それでは、20代が特に気になる『ポイント還元』と『生活スタイル』の視点から、SBI証券と楽天証券を比べていきましょう。

ポイント還元と生活スタイルで選ぶ|メリット・デメリット【20代視点】

| 項目 | SBI証券 | 楽天証券 |

| 月1万円積立での還元額 | 50円~300円相当 (三井住友カード0.5%~3%ポイント還元)【SBI公式】 | 50円~200円 (楽天カード0.5%~2%ポイント還元)【楽天公式】 |

| 強み | ・カード修行すれば高還元を狙える ・三井住友カードとの相性が良い | ・楽天経済圏との連携が強力 ・楽天市場やサービス利用で恩恵大 |

| 注意点 | ・高還元は「三井住友カード ゴールド以上」が条件(年会費や年間利用条件あり) ・一般カードは0.5%と低め 【SBI公式】 | ・高還元は「楽天ゴールドカード」が条件(年会費や年間利用条件あり) ・楽天経済圏を使わないとメリットが薄い 【楽天公式】 |

補足:どちらも「普段どんなカードを使うか」「生活スタイル」によって選びやすさが変わります。

SBI証券 vs 楽天証券 総合比較【2025年版】

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 投信取扱数 | 国内トップクラス | 国内トップクラス |

| 米国株・ETF対応 | 取扱数トップクラス 米国株専用アプリあり | 主要ETFや個別株に対応 初心者にわかりやすいUI |

| IPO投資 | 主幹事・取扱数ともに多い | 取扱数は少なめ |

| 銀行連携 | 住信SBIネット銀行と連携で普通預金優遇 | 楽天銀行と連携で普通預金優遇 |

| ポイント還元(概要) | 最大3%(カード条件による) 【SBI公式】 | 最大2%(カード条件による) 【楽天公式】 |

| アプリ・ツール | HYPER SBI、米国株アプリなど高機能 | 楽天証券アプリは直感的で初心者に優しい |

| 情報コンテンツ | マーケット情報・分析ツールが充実 | 楽天経済圏の情報と連動したお知らせが多い |

| 向いている20代像 | ・将来は米国株やIPOにも挑戦したい人 ・幅広く投資対象を広げたい人 | ・楽天市場や楽天トラベルをよく使う人 ・シンプルに積立投資を続けたい人 |

副業収入をNISAに回す選択肢もあり

「手取りだけでは投資に回す余裕がない」という20代も多いはず。

僕自身、ウーバー・出前館での配達、せどりの副業収入を20代の時にNISAに回していました。

- ウーバー・出前館:1日数時間で数千円〜1万円稼げる

- せどり:仕入れ次第で月数万プラスも可能

副業収入の一部を月5,000円積立に回すだけで、生活を圧迫せずに投資習慣が作れる のは20代ならではの強みです。

20代が月1万円をNISAで積み立てたらどうなる?

20代がNISAで月1万円投資したら

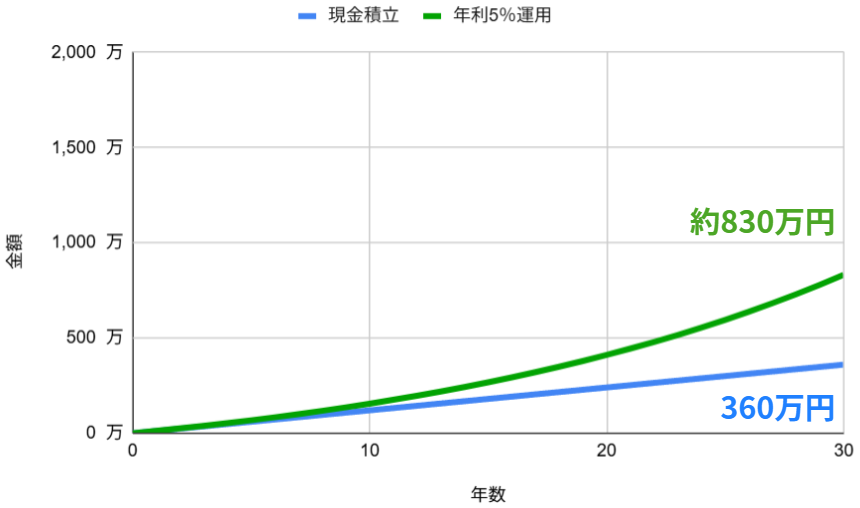

20代で「月1万円」からNISAを始めると、どれくらい資産が増えるのか?

ここでは 年利5%で30年間積立した場合をシミュレーションしてみます。

- 毎月1万円 × 12か月 × 30年 = 360万円の元本

- 年利5%で運用した場合 → 約830万円

- 差額470万円以上が“運用益”として増える

⇒ 月1万円でも、30年続ければ「元本の2倍以上」に成長。

「少額からで大丈夫」と胸を張れる理由がここにあります。

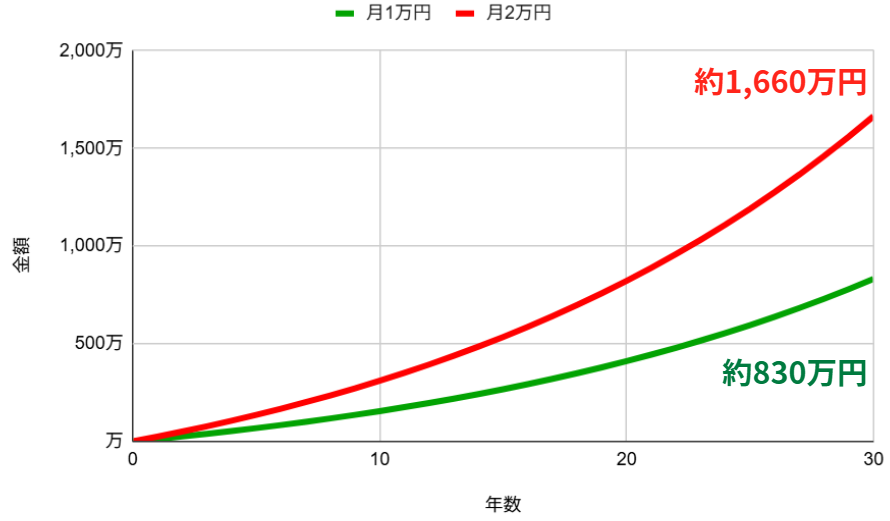

副業収入を+1万円NISAに投資したら?

20代で本業から投資に回せるのは月1万円程度かもしれません。

でも、副業で月1万円稼いでそれをNISAに回すと結果は大きく変わります。

- 月1万円だけ積立(年利) → 30年で 約830万円

- 副業で+1万円、合計2万円積立(年利) → 30年で 約1,660万円

年利5%で運用した場合の30年後の金額

元本は2倍でも、複利の力で最終額も2倍に膨らむ。

つまり「副業収入=未来の資産形成の加速エンジン」になるんです。

僕自身も副業で稼いだ分をプラスで積み立てていて、「これが将来の安心につながってる」と実感しています。

僕のケース

僕自身は最初「月1万円」から始めましたが、途中で副業収入をプラスして「月2万円」に増額。

当時は「大きな差じゃない」と思ったけど、シミュレーションしてみると将来の差は数百万円単位。

少額でも「積み立てを続ける」ことが何より大事だと実感しています。

まとめ|20代はどちらを選ぶべき?

- SBI証券が合う人

三井住友カードをメインに使っている、将来的に米国株やIPOにも挑戦したい人

→ 投資商品の幅や情報量を重視するタイプにおすすめ - 楽天証券が合う人

楽天カードを持っていて、楽天経済圏のサービスを日常的に利用している人

→ 初心者でも操作しやすいUIで、シンプルに投資を続けたいタイプにおすすめ - 迷っている人

基本的には「迷ったらSBI証券」が安心。口座数トップで利用者も多く、情報も豊富です。

一方で「SBIは日常生活で聞き馴染みがなくて不安…」という人は、楽天経済圏に馴染みやすい楽天証券を選んでも大丈夫です

僕自身はSBI証券を使っていますが、楽天市場をよく使う友人は「楽天証券が一番合っている」と話していました。

20代は収入や生活スタイルが人によって大きく違うので、カードの種類とライフスタイルに合わせて選ぶのが最適解です。

始め方は簡単!申込は5〜15分、NISA審査は1〜2週間で完了

「比較わかった!じゃあどう始める?」って20代向けに、SBIと楽天のNISA開始手順をかんたんにまとめたよ。

口座開設はSBIも楽天も基本的な流れは同じ。

公式サイトから(スマホが便利)指示に従い、個人情報の提出、マイナンバー提出、NISA開設を希望して、審査完了を待つ。

総合口座の審査は通常数日で完了し、その後NISA口座の開設には追加で1〜2週間ほどかかります。

その後はホームページやアプリから投資信託やETFなどの商品を選び、月5,000円〜1万円の少額投資から始められます。

アクション

今日、口座開設の申し込みをして、小額から投資を始めよう。

NISAは無期限だから、焦らず少額からでOK。

まずは申込だけ済ませて、審査完了を待ちながら投資商品を調べておくのがおすすめです。