「ボーナスも入ったし、新NISA始めてみようかな」

「でも全部つぎ込んだら、生活費やばくない?」

20代会社員なら、こんなふうに悩んだことがある人も多いはず。

結論から言うと、新NISAはこの3ステップで始められます。

① 生活資金をしっかり残す(まずは月収1か月分から)

② 証券口座を開設する(SBI証券 or 楽天証券が定番)

③ つみたて投資枠で少額スタート(低コストのインデックス投信がおすすめ)

この記事で分かること

- 新NISAの基本(非課税・上限・2つの枠の違い)

- 20代がやりがちな3つの失敗と対策

- 証券口座の開設から投資スタートまでの流れ

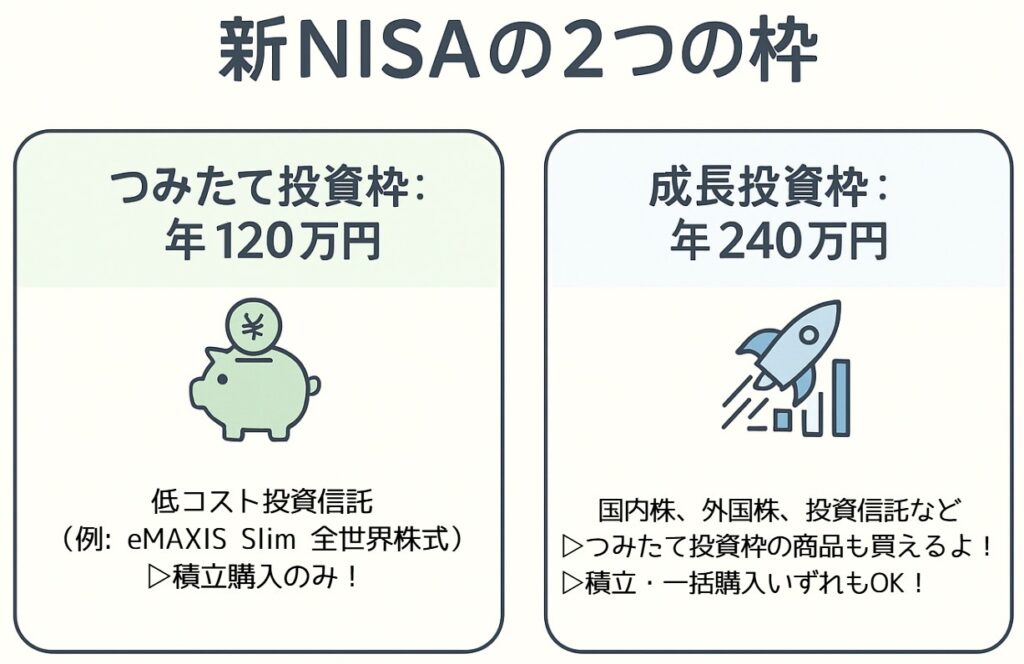

新NISAの基本ルールと2つの枠(年間・生涯・復活・非課税)

| 項目 | 内容 | ポイント |

|---|---|---|

| 非課税の仕組み | 利益に約20%(実効20.315%) → 新NISAならゼロ | 長期運用のリターンを守れる |

| 年間上限 | 360万円(つみたて120万+成長240万) | 年ごとに投資できる上限 |

| 生涯上限 | 1,800万円(成長枠は最大1,200万円まで) | 人生トータルでの投資枠 |

| 売却枠の復活 | 売った分は翌年に「生涯上限」に戻る | 年間上限は増えない点に注意 |

| 非課税保有 | 無期限(旧NISAの5年/20年ルールは廃止) | いつまでも保有できる |

※つみたて投資枠は原則「定期・継続の積立」が前提。スポット一括は対象外の可能性あり(各社仕様を要確認)。

この章のポイント

- 年間360万/生涯1,800万の上限を理解しておく

- 売却分は翌年「生涯上限」に復活するが、年間上限は増えない

- 非課税は無期限なので、長期運用との相性が抜群

出典:金融庁「NISAを知る」(最終閲覧:2025-09-06)

新NISAを20代で始める3つのメリット

- 時間が最大の武器

→ 複利の効果を長く使える(10年の差が大きな資産差になる) - ライフイベント前の準備になる

→ 結婚・住宅購入など大きな支出の前に資産をつくれる - いつでも解約できる安心感

→ iDeCoと違って60歳まで待たずに売却できる

この章のポイント

- 20代は「時間の武器」で複利を最大化できる

- まずは つみたて投資枠=資産形成の土台

- 余裕が出てきたら 成長投資枠=リターン狙いのサブ

20代が新NISAでやってはいけない3つのこと

- 生活防衛資金を残さず全力投資しない

→ 月収3〜6か月分は現金で確保。まずは1か月分からでOK。 - 成長投資枠に個別株を入れすぎない

→ 倒産・業績悪化リスクが高い。余裕資金で“少しだけ”にとどめる。 - 短期の値動きに振り回されて売らない

→ 下落で焦って解約すると、枠は翌年まで復活せず非効率。

この章のポイント

- 投資前に生活防衛資金を確保する

- 成長枠は“控えめに”余裕資金で

- 下落しても短期解約しない

新NISAを始める4ステップ(シミュレーションあり)

ステップ1:証券口座を開設する

- SBI証券か楽天証券が定番

- 申込み10〜15分、NISA口座の審査は1〜2週間

詳しくは →【徹底比較】SBI証券 vs 楽天証券|手数料・NISA・外国株・ツールまで解説

ステップ2:つみたて投資枠で投資信託を選ぶ

- 低コストのインデックス投信が王道(例:全世界株式、S&P500)

- 信託報酬は0.2%以下を目安に

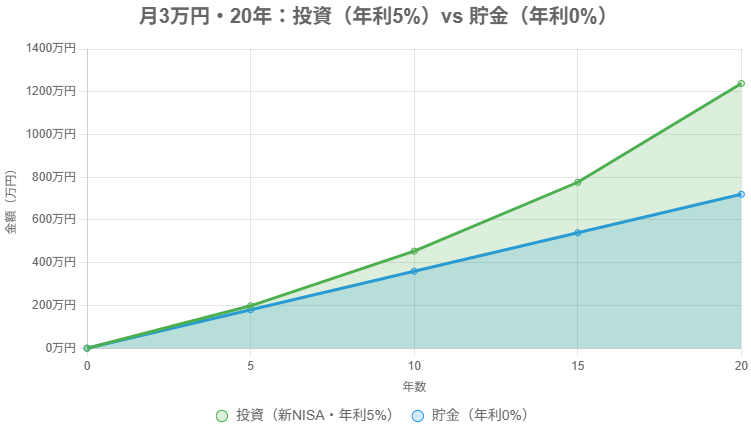

ステップ3:積立額を決める(シミュレーション)

- 毎月3万円 × 20年 × 年利5% → 約1,238万円(元本720万+利益518万)

- 新NISAなら利益部分も非課税でそのまま資産に

年利5%は、インデックス(全世界/米国)の過去リターン(5〜7%)を想定。

※過去実績は将来を保証しません。

ステップ4:慣れたら成長投資枠も活用

- 国内株や米国ETF(VOO・VTIなど)

- 配当には米国源泉税10%がかかる点に注意

- 余裕資金で少しずつ挑戦する

この章のポイント

- まずは「口座開設 → つみたて枠で投信」の流れ

- シミュレーションで未来の資産をイメージすると続けやすい

- 成長枠は“余裕資金”で慎重に使う

20代が新NISAを始める最終チェックポイント

- 生活防衛資金を確保(月収3〜6か月分。まずは1か月分から)

- つみたて投資枠から少額でスタート(低コストのインデックス投信)

- 成長投資枠はサブ(株やETFは“余裕資金”で慎重に)

20代は「時間の武器」を持っている世代。焦らず・無理せず・長期で積み立てれば、新NISAは資産形成の強力な味方になります。

次のアクション

まずは証券口座の開設から

→ 迷ったら「【比較】SBI証券 vs 楽天証券、初心者はどっちを選ぶべき?」をチェック

※本記事は一般的な情報提供を目的としたもので、特定商品の推奨ではありません。投資判断はご自身の責任でお願いいたします。

※商品スペック(信託報酬・対象条件等)は**必ず最新の“商品ページ”“交付目論見書”**でご確認ください。