はじめに(NISAで重視すべき3条件)

NISAの証券口座は「人気」より長期で続けられる仕組みが大事。

重視するのは次の3点。

- 非課税枠をムダなく使い切れるか

- 低コスト投信が揃っているか

- 積立を自動化して無理なく継続できるか

この3条件=失敗回避の3本柱。本記事はこの順でSBIと楽天を比べます

結論

- 非課税枠:両社◯

- 低コスト:両社◎(横並び)

- 継続の自動化:両社◎

選び方:拡張性・商品幅重視=SBI / 家計連携・楽天経済圏=楽天

一言:低コストは同じ。続けやすさと経済圏の相性で選ぶ。

⇒僕自身も「SBIでクレカ積立」を設定してからは、完全放置で積立が進むので心理的負担がなくなりました。

記号凡例:◎=決め手になる強み/◯=必要十分

注:ポイント条件や対応範囲は変動します。最終判断前に各社公式の最新情報を確認してください。

SBI証券と楽天証券のNISA対応を比較

口座開設数・利用者数

まず安心感の指標になるのが口座数。

SBI証券は約1,400万口座と国内トップクラスで、NISA利用者数も最多レベルです。僕自身もSBI証券をNISAのメイン口座にしていますが、情報量や利用者コミュニティが多いため、運用のヒントを得やすいのはメリット。

一方で楽天証券も約1,000万口座を突破し、特に若年層や楽天経済圏ユーザーに人気があります。利用者層が異なるため、どちらも「使われているから安心」という点では十分です。

※数値は公表値・時期により変動

NISA口座での手数料比較(2025年8月時点)

両社、比較しやすいように表にまとめました。

| 区分 | SBI証券 | 楽天証券 | ポイント |

| 日本株 | 売買手数料無料 | 売買手数料無料 | 条件同じ 銘柄数:ほぼ同じ |

| 投資信託 | 売買手数料無料 | 売買手数料無料 | 条件同じ。 取扱本数:ほぼ同じ |

| 米国株 ・米国ETF | ・売買手数料無料 ・外貨決済=0銭/ドル ・円貨決済=25銭/ドル | ・売買手数料無料 ・外貨決済=0銭/ドル ・円貨決済=25銭/ドル | 条件同じ。 銘柄数:ほぼ同じ |

※為替コスト0銭/ドルは、米国株(米ドル)をリアルタイム為替で外貨決済した場合。

円貨決済は片道25銭/ドル相当。対象・条件は見直されることがあります。

・日本株・投資信託は、両社とも手数料ゼロ。

・米国株・米国ETFは、両社とも売買手数料無料。また外貨決済を使うとどちらも為替手数料ゼロ。円貨決済を選ぶと25銭/ドルかかるため注意。

・総合的に見ると、どちらもNISA利用には十分対応。

※投資信託は、購入・売却ともに証券会社の売買手数料は無料です。

一方で各ファンドの信託報酬や信託財産留保額などの商品コストは別途かかる場合があります(証券会社の手数料ではありません)。

クレカ積立でのポイント還元

ここが大きな違い。

- SBI証券:三井住友カード積立で最大3%ポイント還元。さらに貯めたVポイント・Pontaポイントをそのまま投資に充当可能。

- 楽天証券:楽天カード積立で最大2%ポイント還元。楽天市場の買い物ポイントと合わせてザクザク貯まり、そのまま投資信託購入に利用可能。

注意点:還元率や上限はカード種別・対象商品・月額上限・キャンペーンで変動。最新条件は公式を確認」。

僕自身はSBI証券でクレカ積立を利用しており、1%のポイント還元を受けています。自動で毎月ポイントが貯まるので、積立を続けるモチベーションにもなっています。

積立設定・自動化のしやすさ

NISAで成功するために大事なのは「無理なく長く続けられる仕組み」を作ることです。そのためには、証券会社ごとの積立設定のしやすさや自動化の仕組みが大きく影響します。

- SBI証券

毎月の積立金額を柔軟に設定できるほか、ボーナス月だけ増額する設定や曜日指定など、カスタマイズ性が非常に高いです。アプリからでも設定可能で、条件を一度決めておけば完全放置で自動積立が進みます。 - 楽天証券

楽天カード積立をはじめ、楽天キャッシュを使った積立にも対応。買い物と投資をまとめられるため、楽天経済圏で暮らしている人には特に相性が良いです。アプリ操作も直感的で、初心者でも迷わず設定できる点が強みです。

ポイントは「放置できるかどうか」。

SBIは細かく条件を設定して“カスタマイズ重視”、楽天はシンプルなUIで“わかりやすさ重視”という違いがあります。

僕自身は、SBI証券でクレカ積立を設定してからは毎月ほぼ完全放置で積立が進んでいます。仕事やデイトレで忙しい日でも投資が止まらないのは大きな安心感です。

投信ラインアップと低コスト商品の探し方

SBI証券・楽天証券ともに、NISAで選べる投資信託の本数は つみたて投資枠:約270本、成長投資枠:約1,300本 と業界トップクラスで、商品数に大きな差はありません。

主要な低コストインデックスファンド(例:eMAXIS Slimシリーズ)は どちらの証券会社でも購入可能 です。

SBI証券の特徴

- SBI・Vシリーズ(S&P500や全世界株式など)を自社ブランドとして展開(楽天でも購入可)

- 幅広いラインナップと低コスト商品で「選択肢を比較したい人」に有利

楽天証券の特徴

- 楽天ブランド投信(楽天VTI・楽天VTなど)を自社ブランドとして展開(SBIでも購入可)

- 楽天ポイントとの連動で「楽天経済圏ユーザー」に向く

まとめ

- 両社オリジナル投信は、実はどちらの証券会社でも購入できる

- SBI証券=商品数と低コスト商品群の充実度で選ばれやすい

- 楽天証券=楽天ポイント活用との相性で選ばれやすい

実際に使ってみた体験談

僕自身は SBI証券をメインで利用しています。

三井住友ゴールドカード(一般)で毎月10万円、ポイント1%、商品はeMAXIS Slim 米国株式(S&P500) 。

一方で 楽天証券も口座開設はしましたが、ほとんど使っていません。楽天経済圏を日常的に使う人なら、楽天カード決済や楽天ポイントで投資ができる点は大きな魅力だと思います。ただ僕の場合、楽天サービスをあまり使っていないので、実際のメリットを感じる場面が少なく、自然とSBIをメインにする形になりました。

体感としては、

- SBI証券:本格的に投資信託を選びたい人、外国株まで視野に入れたい人に向いている

- 楽天証券:楽天市場や楽天カードをよく使う人、ポイントを活用しながらシンプルに投資を始めたい人に向いている

という整理になります。僕は「選択肢の豊富さ」を重視したいタイプなのでSBIが合っていましたが、人によって最適解は変わると思います。

つまずき事例と回避策

NISAで積立を続けていく中で、意外と多いのが「知らないうちに積立が止まっていた」や「非課税枠をうまく使えなかった」といったつまずきです。僕自身もSBI証券をメインで使う中で「もう少し早く気づければよかった…」と思う場面がありました。ここではよくある失敗例と、その回避策をまとめます。

① 積立停止やカード有効期限切れで積立が止まる

クレカ積立をしている場合、カードの有効期限切れや限度額オーバーで自動積立がストップしてしまうことがあります。気づいたら数ヶ月間、投資が進んでいなかった…というのは初心者だけでなく、経験者でも起こりやすい失敗です。

回避策:証券会社のアプリ通知やメールアラートを必ずONにしておくこと。SBI、楽天いずれも「積立設定エラー」の通知が届くので、見逃さないようにするのがポイントです。

② 銘柄変更で迷うケース

人気の投資信託が追加されたり、ランキングで新しい商品を見つけると「乗り換えた方がいいのかな?」と迷う人も多いです。僕も最初の頃は、SBIと楽天の両方の画面で商品を探して「結局どれを選べば…」と時間を使ってしまいました。

回避策:銘柄変更は「本当にコスト差や方針の違いが大きいときだけ」に絞るのがおすすめ。基本は長期積立なので、迷ったら現行の銘柄を継続した方が結果的に効率がいいです。

③ 非課税枠の使い切り忘れ

NISAは「年間の非課税枠」が決まっていますが、積立金額を低く設定しすぎて枠を余らせてしまうケースがあります。僕も最初の年に「安全に…」と少額で始めた結果、非課税枠を半分以上残してしまった経験があります。

回避策:年末が近づいたタイミングで「残り枠」を確認すること。SBI証券も楽天証券も、アプリ内で「あといくら非課税枠が残っているか」を見られるので、定期的にチェックすると無駄が防げます。

④ 具体的な回避策(自動アラート設定・年末チェックなど)

まとめると、NISA運用の落とし穴を防ぐコツは次の2つです。

- アラート通知を必ず設定(積立停止・カード期限切れを即キャッチ)

- 年末に必ずチェック(非課税枠を残さないための調整)

この2つを習慣化するだけで、多くの「NISAつまずき」は避けられます

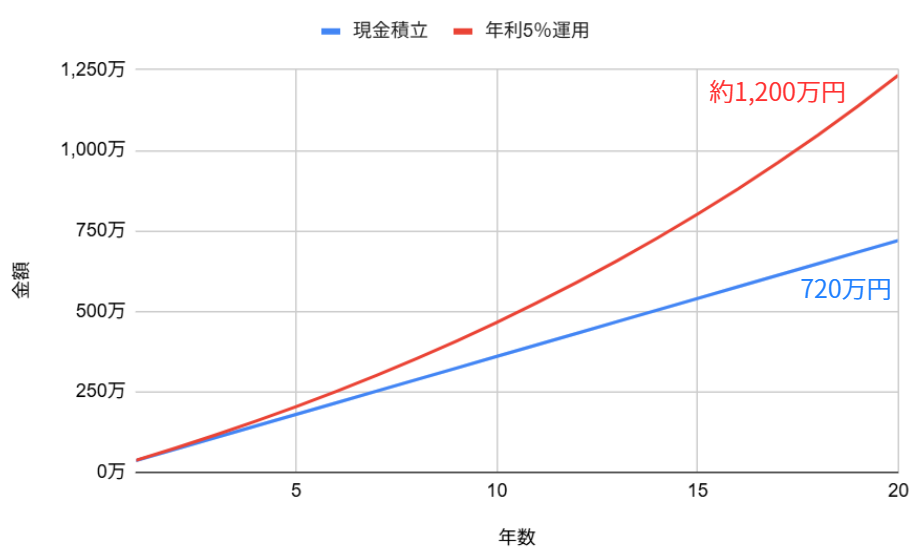

積立シミュレーション(20年間・年利5%想定)

では実際に「毎月いくら積み立てると、20年後にどのくらいの資産になるのか?」をシミュレーションしてみます。年利は5%を想定しました。

- 毎月3万円積立 → 約1,200万円超(現金積立は720万円)

これはあくまで平均利回り5%でのシミュレーションですが、長期で積み立てることで複利の効果が大きく効いてくるのが分かります。

毎月3万円×20年、年利5%の複利・手数料等は考慮せず(NISA想定で税金は非考慮)。実績を保証するものではありません。

始め方3ステップ(口座→NISA設定→積立)

NISAの始め方はとてもシンプルで、以下の3ステップです。僕自身もSBI証券でこの流れを踏んで実際に積立を始めました。楽天証券も開設していますが、基本の流れは同じです。

1. 証券口座を開設(SBI or 楽天)

まずは証券口座を開設します。

- SBI証券:外国株やETFもやりたい、商品数を重視したい人向け。

- 楽天証券:楽天経済圏を使って気軽に積立したい人向け。

2. NISA口座設定

証券口座の申込時に「NISA口座も同時に開設する」にチェックを入れておけばOKです。

- NISAは 1人1口座 なので、SBIか楽天のどちらかを選ぶ必要があります。

- NISA口座は税務署の審査があり、開設完了まで1〜2週間かかる点に注意。

3. クレカ積立 or 銀行引き落としで自動化

最後に積立方法を設定します。

- クレカ積立:SBIは三井住友カード、楽天は楽天カードでポイント還元あり。

- 証券口座から引き落とし:口座から自動引き落としされるシンプルな方法。(資金補充は銀行からの自動入金 or 手動入金)

僕自身はSBI証券でクレカ積立を利用しており、毎月自動で積み立てられるので手間もなく、同時にポイント還元も受けています。

まとめ

本記事の3条件評価は両社ほぼ同等(①非課税枠=両社◯/②低コスト=両社◎/③自動化=両社◎)

その上で、選び方の“差”は次の通り。

SBI証券:海外株・ETF/IPOなど商品幅を広げたい人、本格的に分散を拡張したい人。

楽天証券:家計/ポイント連携で続けやすさを最優先したい人、まずは少額から機械的に積み上げたい人

記号凡例:◎=決め手になる強み/◯=必要十分

注:ポイント条件や対応範囲は変動します。最終判断前に各社公式の最新情報を確認してください。

Q&A

Q. NISAを始めるならどっち?

A. 外国株やETFの選択肢を広げたいならSBI証券、楽天ポイントを使って日常生活と投資をつなげたいなら楽天証券がおすすめです。

Q. 両方の口座を持つのはあり?

A. ありです。NISA口座は1人1社にしか作れませんが、特定口座や一般口座なら両社併用できます。SBIをメイン、楽天をポイント投資用のサブ、といった使い分けも可能です。

Q. 積立の最低金額は?

A. 両社とも100円から可能。小さく始めて徐々に積立額を増やせるので安心です。

Q. クレカ積立の上限はいくら?

A. 毎月10万円まで設定可能です。SBI証券は三井住友カード、楽天証券は楽天カードを使えばポイント還元も受けられます。

コメント