20代で投資を始めようとすると、必ずぶつかるのが「NISAとiDeCo、どっちがいいの?」という壁です。

ニュースやSNSで耳にするけど、正直なところ名前だけ似ていて混乱しやすいんですよね。

そこでこの記事では、20代初心者が迷わず行動できるように、NISAとiDeCoの違いをシンプルに整理しました。

結論:まずはNISAからスタートするのがおすすめ。

生活や投資に余裕が出てきたら、iDeCoを追加して“節税エンジン”を回す流れが現実的です。

なぜ20代に注目するのか?

理由はシンプル。20代には時間という最大の武器があるからです。

- 30年、40年と長く運用できる → 複利が雪だるま式に効く

- 少額でも意味がある → 月1万円でも将来は数倍の差になる

- 万一失敗してもリカバリーできる → 収入アップや働ける時間がまだ十分ある

言ってみれば、20代から投資を始めるのは「早めに種をまいて、大きな木に育てる」ようなもの。

同じ種でも、30代や40代にまくのと比べて、得られる果実の大きさがまるで違います。

NISA / iDeCoって何?

制度の細かい話に入る前に、「そもそも何が違うの?」をざっくり押さえておきましょう。

- NISA:利益にかかる税金がゼロになる“自由なお財布”

→ 途中で売却して現金化もできる。使い勝手がよく、柔軟性が高い。 - iDeCo:節税しながら積み立てる“鍵付きの貯金箱”

→ 60歳まで引き出せない代わりに、掛金がそのまま所得控除になる。税金の負担をガッツリ減らせる。

ざっくり言うと、NISA=自由度、iDeCo=節税力。

この2つのイメージを持っておくだけで、全体像が一気にわかりやすくなります。

NISAの積立先ってどんな商品?

NISA口座で選べる商品は思った以上に幅広いです。証券会社によって細かいラインナップは違いますが、基本はこの3つ。

- 投資信託(つみたてNISAの主役)

- 株式(国内株・海外株)

- ETF(上場投資信託)

ざっくり言えば、NISAは「自由に使えるお財布」。

少額からでも始めやすく、安心して長期投資をスタートできる制度です。

短期売買の経験から、投資では「資金を自由に動かせる安心感」が大切だと感じています。

一方でNISAは、あくまで長期の積立や非課税メリットを目的にした制度です。

ただし必要に応じて途中で売却できる仕組みがあることは、長期投資を続けるうえで安心材料になると思います。

NISAの積立金額の上限

NISAには「どれだけ投資できるか」という上限が決まっています。

- 年間上限:最大360万円(つみたて枠120万円+成長枠240万円)

- 生涯上限:1,800万円(うち成長枠は1,200万円まで)

【出典:金融庁「新しいNISAについて」】

さらに新NISAでは、簿価ベースで非課税枠が管理されるようになりました。

つまり、投資した資産を売却すると、その分の枠は翌年以降に復活します。

ただし注意点として、

・非課税保有限度額(1,800万円)を超えない範囲でしか復活しない

・今年売った分を同じ年に再利用はできない

・復活するのはあくまで翌年以降

短期売買の経験からすると、「年間や生涯で投資枠に上限がある」というNISAの仕組みはとても新鮮に感じました。

一方で、だからこそこの上限をどのように活用していくかが、長期投資における戦略の大きなポイントになります。

NISAは“使える金額が決まっているからこそ”、計画的に積み立てる仕組みとして役立つ制度だと思います。

iDeCoの積立先ってどんな商品?

iDeCoは大きく分けて3種類の商品があります。

- 投資信託(インデックスファンド)

- 定期預金

- 保険商品(年金保険など)

まとめると、iDeCoは「老後まで開けられない鍵付きの貯金箱」。

短期では使えませんが、“絶対に崩せない資金”を守れるのが特徴です。

短期売買の経験からすると、資金を自由に回転させられないiDeCoの「60歳まで引き出せない」という制約は、正直かなり重く感じました。

ただし、この制約は“老後まで絶対に崩れない資金”を確保するための仕組みでもあります。

自由度は低いですが、その分しっかりと老後資金を守れる制度だと割り切って活用するのが安心だと思います。

iDeCoの積立金額の上限

職業によって上限が変わります。

- 自営業者:月6.8万円(年81.6万円)

- 会社員(企業年金なし):月2.3万円(27.6万円)

- 会社員(企業年金なし):月2万円(24万円)

※企業年金の拠出額により上限が低くなる可能性あり - 公務員:月2.0万円(年14.4万円)

- 専業主婦:月2.3万円(年27.6万円)

【出典:iDeCo公式サイト】

2つの違いをシンプル整理

- NISA:運用益が非課税、いつでも売却OK

- iDeCo:掛金が所得控除、60歳まで引き出せない

短期売買の経験からすると、「いつでも売却できるNISA」と「60歳まで資金を引き出せないiDeCo」の違いは、投資の自由度という点で大きく異なります。だからこそ、iDeCoは老後資金専用と割り切り、NISAは柔軟に使える資金で積立をするなど、役割を分けて考えることが大切だと感じます。

NISAとiDeCoの比較表

| 項目 | NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益が非課税 | 掛金が全額所得控除 |

| 引き出し | いつでも売却OK | 60歳まで不可 |

| 投資対象 | 株・投資信託・ETF | 投資信託・定期預金・保険 |

| 手数料 | 基本無料(証券会社による) | 管理料が数百円/月 |

| 向いている人 | 柔軟に動かしたい人 | 節税しながら老後資金を作りたい人 |

短期売買の経験からすると、「いつでも売却できるNISA」と「60歳まで資金を引き出せないiDeCo」の違いは、投資の自由度という点で大きく異なります。

だからこそ、iDeCoは老後資金専用と割り切り、NISAは柔軟に使える資金で積立をするなど、役割を分けて考えることが大切だと感じます。

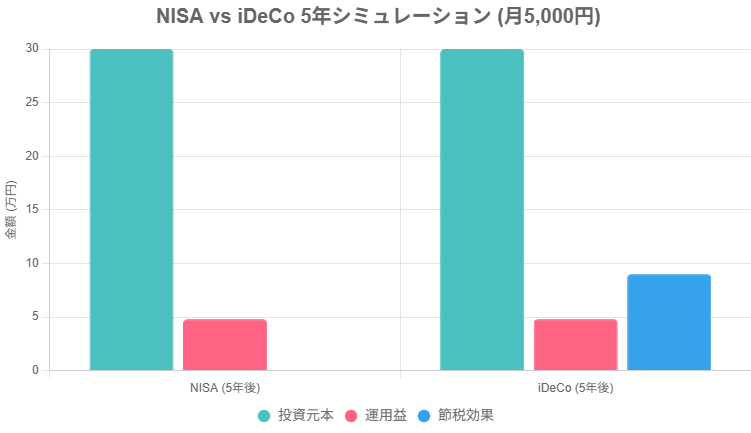

月額シミュレーション(イメージ)

数字だけ並べてもピンとこないと思うので、ここでは「毎月5000円を5年間積み立てた場合」を例にしてみます。

- 投資元本:30万円(5000円×12か月×5年)

- 運用益(年利3%想定):約4.8万円 → どちらも非課税で丸ごと受け取れる

- 節税効果(iDeCoのみ):年収400万円なら9万円の節税

ポイント: iDeCoは節税で手取りが増えるけど、60歳まで引き出せない制約がある。NISAは自由に使える分、節税はないよ。

20代初心者ならどう判断する?

- 一般的な20代会社員:まずはNISA優先

- 副業で収入がある20代:iDeCoの節税メリットを数字で実感

例(iDeCoの節税効果):

- 年収400万 → 年間0.9万円節税(掛け金5000円)

- 年収700万 → 年間1.8万円節税(掛け金5000円)

【出典:iDeCo公式サイト】

短期売買の経験から、資金を柔軟に動かせるNISAのありがたみは大きいと感じます。一方で、副業などで収入が増えて税負担が重くなると、iDeCoの節税メリットは一層魅力的に映ります。そのため、20代ではまずNISAを活用し、収入に応じてiDeCoを組み合わせる考え方が現実的だと思います。

結論:現実的な優先順位

NISAとiDeCoはどちらも強力ですが、役割と使い勝手はまったく違うと思います。

- まずはNISAで資産形成スタート

- 余裕が出てきたらiDeCoを追加

- 課税負担が大きいならiDeCoを優先するのもアリ

短期売買の経験からすると、投資では「自由度のある資金」と「崩せない資金」を切り分けるのが現実的です。まずNISAで流動性を確保し、その後iDeCoで老後資金を守る。この流れは安心して資産形成を続けるうえで納得できる優先順位だと思います。

まとめ

- NISA=流動性の高い自由なお財布

- iDeCo=節税力のある60歳まで開かない金庫

- 20代はまずNISAから。余裕が出たらiDeCoを追加。

相場を見て資金の動きを意識している経験からしても、長期投資の基盤としてNISAやiDeCoは欠かせない制度だと感じます。NISAで柔軟な資金を確保し、iDeCoで節税しながら老後資金を守る。この組み合わせが20代にとって現実的で安心できる資産形成の道筋だと思います。

NISAやiDeCoを始めるには、まず証券口座の開設が必要です。

どの証券会社を選ぶかで使いやすさやお得度も変わります。

【比較】SBI証券 vs 楽天証券、初心者はどっちを選ぶべき?で詳しく解説しているので、ぜひチェックしてみてください。

関連図書

出典・参考

※本記事は個人の経験に基づく内容であり、投資助言ではありません。制度の詳細は金融庁公式サイトをご確認ください。